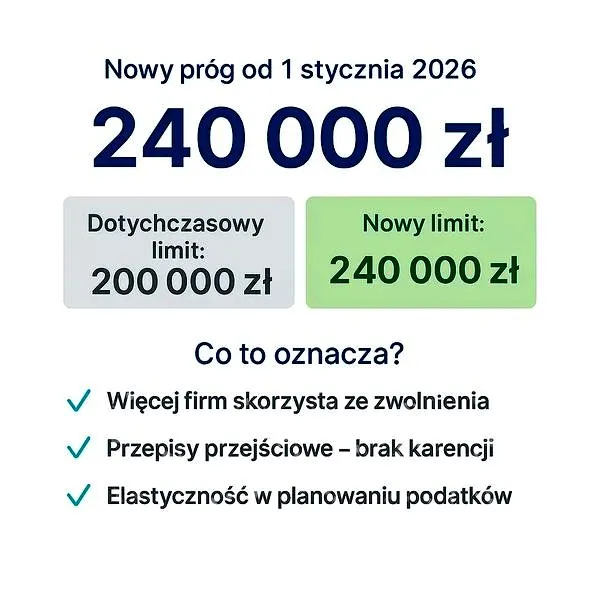

Od 1 stycznia 2026 roku przedsiębiorcy w Polsce zyskają nowy, wyższy limit zwolnienia podmiotowego z VAT. Jak informuje Ministerstwo Finansów, kwota, która dotychczas wynosiła 200 000 zł, wzrośnie do 240 000 zł rocznego obrotu. To istotna zmiana, zwłaszcza dla mikroprzedsiębiorców oraz osób prowadzących jednoosobową działalność gospodarczą, ponieważ zyskają większe możliwości na rynku. Dodatkowo, nie będą musieli martwić się o rejestrację podatkową, gdy ich przychody pozostaną poniżej wspomnianego limitu.

- Nowy limit zwolnienia z VAT wynosi 240 000 zł rocznego obrotu.

- Wprowadzenie przepisów przejściowych umożliwia powrót do zwolnienia dla przedsiębiorców, którzy w 2025 roku osiągnęli obrót między 200 000 zł a 240 000 zł.

- Brak rocznej karencji po rezygnacji z zwolnienia podmiotowego z VAT.

- Konieczność aktualizacji zgłoszenia VAT-R przy powrocie do zwolnienia.

- Usługi prawnicze, doradcze, jubilerskie oraz faktoringowe są wyłączone z możliwości korzystania ze zwolnienia z VAT.

- Zmiana przepisów ułatwi życie mikroprzedsiębiorcom, eliminując formalności związane z rejestracją jako czynny podatnik VAT.

Warto podkreślić, że nowe przepisy nie tylko zwiększają limit, ale także wprowadzają korzystną regulację przejściową. Przedsiębiorcy, którzy w 2026 roku osiągnęli przychód przekraczający 200 000 zł, ale nieprzekraczający 240 000 zł, będą mogli skorzystać ze zwolnienia z VAT bez konieczności czekania przez rok. To rozwiązanie z pewnością przyniesie korzyści wielu małym biznesom. Na przykład, jeśli w 2026 roku obrót wyniesie 210 000 zł, przedsiębiorcy będą w stanie wrócić do zwolnienia w 2026 roku, gdyż nie osiągnęli nowego limitu.

Nowy limit zwolnienia podmiotowego z VAT przynosi ulgę dla wielu przedsiębiorców

Czynnikiem wyróżniającym nową regulację jest fakt, że nowi właściciele firm, którzy rozpoczną działalność gospodarczą w 2026 roku, będą mieli możliwość obliczania limitu zwolnienia proporcjonalnie do okresu prowadzenia działalności. Przykładowo, jeśli działalność zacznie się w lipcu, limit zostanie pomniejszony o połowę. To daje szansę na skorzystanie z zwolnienia, pod warunkiem, że przewidywana wartość sprzedaży pozostanie w granicach 240 000 zł.

Wprowadzenie tych zmian sprawia, że przedsiębiorcy muszą pilnie zapoznać się z zapisami ustawy. Należy pamiętać, że nie każda działalność kwalifikuje się do zwolnienia z VAT. Na przykład, usługi prawne czy doradcze pozostają wyłączone z tego przywileju. Z tego względu kluczowe staje się regularne monitorowanie własnych przychodów oraz uwzględnianie różnych rodzajów transakcji, które mogą wpłynąć na limit zwolnienia. Z pewnością, te zmiany wprowadzą nową jakość dla małych przedsiębiorstw w Polsce i pozwolą im skupić się na rozwoju bez nadmiernych obciążeń podatkowych.

Nowe zasady dotyczące powrotu do zwolnienia z VAT po wejściu w życie nowych przepisów

W poniższej liście przedstawiamy kluczowe kroki, które umożliwią powrót do zwolnienia z VAT po wprowadzeniu nowych przepisów, które wejdą w życie od 1 stycznia 2026 roku. Zmiany te mają szczególne znaczenie dla przedsiębiorców, którzy w 2025 roku przekroczyli dotychczasowy limit 200 000 zł, jednak nie osiągnęli nowego limitu wynoszącego 240 000 zł. W związku z tym osoby te powinny dokładnie zapoznać się z poniższymi krokami, aby skutecznie dostosować swoje działania do nowych warunków prawnych.

- Sprawdzenie obrotu za 2025 rok

Na początku, przedsiębiorca powinien dokładnie obliczyć roczny obrót za 2025 rok. Kluczowym wymogiem pozostaje upewnienie się, że obrót nie przekroczył 240 000 zł. To właśnie tylko te przedsiębiorstwa będą miały możliwość skorzystania ze zwolnienia z VAT od 1 stycznia 2026 roku. Warto pamiętać, że do limitu nie wliczamy sprzedaży zwolnionej z VAT, co może mieć istotny wpływ na ostateczny wynik obliczeń.

- Rejestracja jako podatnik VAT

Jeżeli w 2025 roku obrót przedsiębiorcy przekroczył 200 000 zł, lecz nie osiągnął 240 000 zł, wtedy przedsiębiorca będzie zobowiązany do zarejestrowania się jako czynny podatnik VAT już w roku 2025. W tym celu należy złożyć formularz VAT-R przed dokonaniem każdej sprzedaży, która mogłaby spowodować utratę zwolnienia.

- Aktualizacja formularza VAT-R w 2026 roku

Od 1 stycznia 2026 roku, konieczne staje się złożenie aktualizacji formularza VAT-R, aby jasno wskazać powrót do zwolnienia z VAT. Przedsiębiorca powinien podjąć te działania w ciągu 7 dni od momentu spełnienia warunków do zwolnienia. Warto podkreślić, że termin ten nie wpływa na prawo do zwolnienia, a aktualizację można złożyć nawet kilka miesięcy po rozpoczęciu roku, co daje dodatkową elastyczność.

- Korekta odliczonego VAT

W przypadku, gdy przedsiębiorca odliczył VAT przy zakupach, które według nowych przepisów nie będą prowadziły do zysku VAT należnego, konieczność korekty odliczonego VAT staje się nieunikniona. Dlatego przedsiębiorca musi dokładnie przeanalizować, które towary należy skorygować z uwagi na przejście na zwolnienie, aby uniknąć przyszłych problemów.

- Monitorowanie komunikatów Ministerstwa Finansów

Zaleca się systematyczne śledzenie aktualnych informacji oraz interpretacji przepisów przedstawianych przez Ministerstwo Finansów. Nowelizacja przepisów może budzić różne wątpliwości, dlatego warto pozostawać na bieżąco z komunikatami, aby uniknąć niejasności w przyszłych rozliczeniach, co z kolei pozwoli na lepsze zarządzanie finansami przedsiębiorstwa.

Kto nie korzysta z nowego limitu 240 000 zł — wyłączenia z zwolnienia z VAT

Temat zwolnienia z VAT w kontekście nowego limitu, który w 2026 roku wyniesie 240 000 zł, wzbudza wiele emocji wśród przedsiębiorców. Zmiana ta ma na celu ułatwienie życia mikroprzedsiębiorcom, jednak nie każdy ma szansę skorzystać z dobrodziejstw tego zwolnienia. Przede wszystkim, warto pamiętać, że usługi prawnicze, doradcze, jubilerskie czy faktoringowe są z góry wykluczone z możliwości korzystania z VAT "ZW". Dla wielu osób taka sytuacja może być niemałym zaskoczeniem, zwłaszcza gdy przychodzi im zarejestrować się jako czynni podatnicy VAT, mimo iż ich obroty nie były imponujące.

Co ciekawe, jeżeli w 2025 roku osiągnęłaś obrót wyższy niż 200 000 zł, ale nieprzekraczający 240 000 zł, masz szansę na powrót do zwolnienia w 2026 roku. To rozwiązanie wraca do nas z przepisów przejściowych, które w oddzielnym artykule wskazano jako zaskakująco korzystne dla wielu przedsiębiorców balansujących na granicy limitu. W przypadku rezygnacji z zwolnienia podmiotowego lub jego utraty, standardowo należałoby czekać rok. Teraz jednak te zasady ulegają zmianom, co może okazać się znacznym ułatwieniem.

Wyjątkowe okoliczności w przepisach przejściowych

Czy wszyscy zrozumieją te benefity? To trudne do przewidzenia, ponieważ jako przedsiębiorca doskonale wiesz, że zasady potrafią być skomplikowane. Dlatego jeśli przekroczyłaś limit w 2025 roku, warto dokładnie śledzić regulacje. Nowe przepisy pozwalają na ponowne skorzystanie ze zwolnienia bez rocznej karencji, co stanowi przywilej, na który wielu z nas czekało. Niemniej jednak, ważne jest, aby monitorować swoje przychody i zachować ostrożność podczas dokonywania transakcji.

Oto kilka kluczowych zmian, które należy uwzględnić w kontekście zwolnienia z VAT w 2026 roku:

- Nowy limit zwolnienia wynoszący 240 000 zł

- Możliwość powrotu do zwolnienia dla przedsiębiorców, którzy w 2025 roku osiągnęli obrót między 200 000 zł a 240 000 zł

- Brak rocznej karencji po rezygnacji z zwolnienia podmiotowego

- Konieczność aktualizacji zgłoszenia VAT-R przy powrocie do zwolnienia

Nie można również zapominać o aspektach księgowych oraz o konieczności aktualizacji zgłoszenia VAT-R, jeśli zdecydujesz się wrócić do zwolnienia. Prowadzenie działalności gospodarczej wiąże się z ciągłym dostosowywaniem się do zmieniającego się prawa, dlatego zawsze warto skonsultować się z księgowym, aby upewnić się, że nie umkną nam żadne istotne terminy oraz regulacje. Miej oczy szeroko otwarte na to, co przyniesie nowy rok i ciesz się możliwościami, jakie stwarza podniesiony limit zwolnienia z VAT!

Ciekawostką jest, że wprowadzenie nowego limitu zwolnienia z VAT w 2026 roku może wpłynąć na rozwój wielu mikroprzedsiębiorstw, które dotychczas unikały formalizacji swojej działalności z obawy przed koniecznością płacenia podatku. Teraz, dzięki wyższemu limitowi, więcej firm będzie mogło korzystać z uproszczonych procedur, co może sprzyjać ich dalszemu rozwojowi i profesjonalizacji.

Perspektywy mikroprzedsiębiorców w kontekście podwyższenia limitu zwolnienia z VAT

Wzrost limitu zwolnienia z VAT z 200 000 zł do 240 000 zł to zmiana, na którą wielu mikroprzedsiębiorców czekało z niecierpliwością. Nowelizacja przepisów, która wejdzie w życie 1 stycznia 2026 roku, ma szansę znacząco poprawić sytuację finansową licznych małych firm. W praktyce oznacza ona, że przedsiębiorcy z rocznym obrotem nieprzekraczającym nowego progu będą mogli uniknąć skomplikowanych formalności związanych z podatkiem VAT. Dzięki wyeliminowaniu potrzeby rejestracji jako czynny podatnik VAT, zaoszczędzą czas i pieniądze, które mogą przeznaczyć na rozwój swojego biznesu.

Co więcej, zmiana wprowadza korzystny przepis przejściowy, umożliwiający powrót do zwolnienia z VAT dla tych, którzy w 2025 roku przekroczą 200 000 zł, ale nie osiągną 240 000 zł. W związku z tym, przedsiębiorcy zarejestrowani jako podatnicy VAT nie będą musieli czekać przez rok, aby móc powrócić do zwolnienia, co stanowi istotną poprawę w porównaniu do wcześniejszych regulacji. Wprowadzenie przejrzystych zasad pozwoli przedsiębiorcom na elastyczne zarządzanie swoimi finansami, a także na lepsze planowanie budżetu.

Nowe regulacje ułatwiają życie mikroprzedsiębiorcom

Warto jednak pamiętać, że wprowadzone zmiany nie są uniwersalne. Nie wszystkie rodzaje działalności mogą skorzystać z tego zwolnienia. Na przykład przedsiębiorcy świadczący usługi prawnicze, doradcze czy jubilerskie nie będą mogli korzystać ze zwolnienia podmiotowego z VAT, niezależnie od wysokości obrotu. Dlatego mikroprzedsiębiorcy myślący o rozwoju swojej działalności muszą dokładnie analizować obowiązujące przepisy oraz zwracać uwagę na wszelkie ograniczenia, aby uniknąć nieprzyjemnych niespodzianek związanych z fiskusem.

Podsumowując, zwiększenie limitu zwolnienia z VAT stanowi niewątpliwie korzystną zmianę, która wprowadza większą swobodę dla wielu małych firm. Ułatwienia formalności w korzystaniu z tego zwolnienia przyniosą korzyści nie tylko mikroprzedsiębiorcom, ale również ich klientom, który w końcu będą mogli cieszyć się niższymi cenami produktów i usług. Przedsiębiorcy powinni śledzić nowinki w przepisach oraz dostosowywać swoje strategie rozwoju do nadchodzących zmian, aby w pełni wykorzystać potencjał zwiększonego limitu zwolnienia z VAT. A skoro jesteśmy przy tym temacie, sprawdź, jak uniknąć błędów we wniosku o pomoc de minimis.

| Aspekt | Opis |

|---|---|

| Nowy limit zwolnienia z VAT | 240 000 zł (wzrost z 200 000 zł) |

| Data wprowadzenia zmian | 1 stycznia 2026 roku |

| Korzyści dla mikroprzedsiębiorców | Uniknięcie skomplikowanych formalności związanych z VAT |

| Oszczędność | Czas i pieniądze na rozwój biznesu |

| Przepis przejściowy | Możliwość powrotu do zwolnienia dla tych, którzy w 2025 roku przekroczą 200 000 zł, ale nie osiągną 240 000 zł |

| Rodzaje działalności wykluczone z zwolnienia | Usługi prawnicze, doradcze, jubilerskie |

| Wpływ na klientów | Niższe ceny produktów i usług |

| Zalecenia dla przedsiębiorców | Śledzenie nowinek w przepisach i dostosowywanie strategii rozwoju |

Ciekawostką jest, że zwiększenie limitu zwolnienia z VAT może zachęcić mikroprzedsiębiorców do inwestycji w rozwój, co może w dłuższej perspektywie przyczynić się do większej konkurencyjności na rynku, a także do wzrostu liczby miejsc pracy w lokalnych społecznościach.

Źródła:

- https://mentzen.pl/blog/doradztwo-podatkowe/limit-vat-wrosnie-do-240-000-zl-od-2026-r/

- https://marzenastepien.pl/blog-w-2026-roku-limit-podmiotowego-zwolnienia-z-vat-wzrosnie-do-240-tys-zlotych

- https://akademialtca.pl/blog/vat-nowy-limit-zwolnienia-podmiotowego-na-co-uwazac-w-2026-roku

- https://akademialtca.pl/blog/zmiana-limitu-zwolnienia-z-vat-co-musisz-wiedziec-o-nowym-progu-240-000-zl

- https://biurodgc.pl/zwolnienie-z-vat-2026/

- https://poradnikprzedsiebiorcy.pl/-limit-zwolnienia-podmiotowego-w-vat

- https://www.inforlex.pl/dok/tresc,FOB0000000000007438916,Od-2026-r-podatnicy-beda-mogli-wrocic-do-zwolnienia-z-VAT.html

Najczęściej zadawane pytania (FAQ)

Jakie zmiany wprowadza limit zwolnienia podmiotowego z VAT w 2026 roku?Od 1 stycznia 2026 roku limit zwolnienia podmiotowego z VAT wzrośnie z 200 000 zł do 240 000 zł. Jest to istotna zmiana, która ma na celu ułatwienie działalności mikroprzedsiębiorcom oraz osobom prowadzącym jednoosobowe działalności.

Jakie korzyści przynosi nowy limit zwolnienia z VAT dla przedsiębiorców?Nowy limit zwolnienia z VAT pozwala przedsiębiorcom uniknąć skomplikowanych formalności związanych z rejestracją jako czynny podatnik VAT, co przekłada się na oszczędność czasu i pieniędzy. Dodatkowo wprowadzone zostały korzystne regulacje przejściowe dla osób, które w 2026 roku przekroczyły dotychczasowy limit, ale nie osiągnęły nowego.

Kto może skorzystać z przepisów przejściowych dotyczących zwolnienia z VAT?Przedsiębiorcy, którzy w 2026 roku osiągnęli obrót przekraczający 200 000 zł, ale nieprzekraczający 240 000 zł, mogą skorzystać z przepisów przejściowych. Dzięki nim, po wprowadzeniu nowych regulacji nie będą musieli czekać przez rok na powrót do zwolnienia z VAT.

Czy wszystkie rodzaje działalności mogą skorzystać z nowego limitu zwolnienia z VAT?Nie wszystkie rodzaje działalności są objęte możliwością korzystania z nowego limitu zwolnienia z VAT. Usługi prawnicze, doradcze, jubilerskie oraz faktoringowe są wyłączone z tego przywileju, co może być zaskoczeniem dla wielu przedsiębiorców.

Jakie działania powinien podjąć przedsiębiorca w związku z nowymi regulacjami?Przedsiębiorcy powinni aktualizować swoje zgłoszenie VAT-R, aby wskazać powrót do zwolnienia z VAT po spełnieniu określonych warunków. Ważne jest również monitorowanie przepisów oraz interpretacji Ministerstwa Finansów, aby być na bieżąco z ewentualnymi zmianami w przepisach.