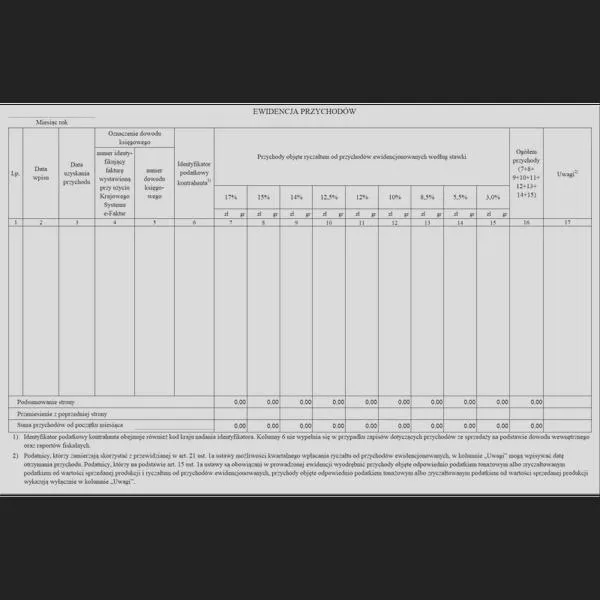

Zamknięcie roku podatkowego to czas, w którym jako ryczałtowiec mogę wreszcie złapać chwilę oddechu. W tym momencie zajmuję się jednak formalnościami związanymi z moją działalnością. Na początku przystępuję do zamknięcia ewidencji przychodów. Muszę upewnić się, że wszystkie dokumenty sprzedażowe są zaktualizowane, a co najważniejsze, potwierdzone odpowiednimi dowodami księgowymi. Dodatkowo, to także idealny moment na dokładne sprawdzenie, czy moja lista środków trwałych oraz wartości niematerialnych i prawnych zgadza się z teoretycznym stanem firmy. Jeżeli dostrzegę jakiekolwiek nieprawidłowości, od razu staram się je wyjaśnić, aby uniknąć kłopotów w przyszłości.

- Brak obowiązku sporządzania remanentu dla ryczałtowców od 2019 roku z uwagi na uproszczenie przepisów.

- Remanent likwidacyjny jest wymagany tylko w przypadku likwidacji działalności.

- Zmiana formy opodatkowania wymaga przeprowadzenia remanentu, aby dostosować się do nowych zasad.

- Pomimo braku obowiązku, przeprowadzenie remanentu może być korzystne dla kontroli stanu magazynu i wykrywania ewentualnych strat.

- Brak remanentu może prowadzić do niepoprawnego ustalenia dochodu, kar finansowych oraz trudności w identyfikacji strat towarowych.

- Praktyczne wskazówki do inwentaryzacji obejmują weryfikację danych, planowanie daty, przygotowanie narzędzi, przeprowadzenie inwentaryzacji, wycenę towarów, dokumentację wyników oraz analizę i działania naprawcze.

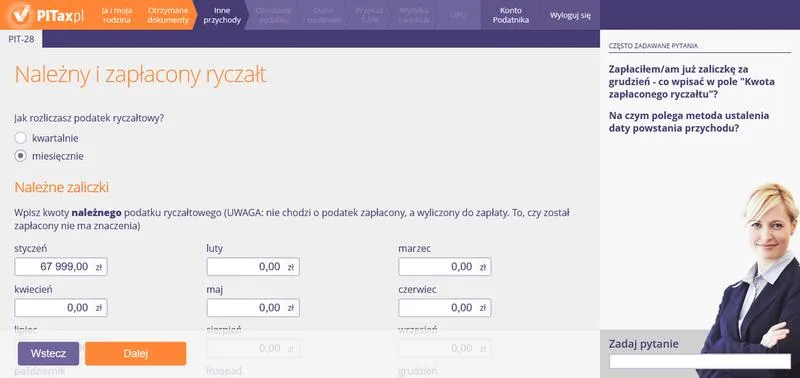

Mimo że mam znacznie mniej obowiązków w porównaniu do osób rozliczających się na zasadach ogólnych, czeka mnie jednak kilka istotnych zadań. Muszę na przykład przygotować roczne zeznanie podatkowe na formularzu PIT-28, które powinno zostać złożone do końca kwietnia roku następującego. Dodatkowo, nie zapominam o opłaceniu zaliczki na podatek dochodowy za grudzień, którą muszę uregulować do 20 stycznia. Wszystkie te obowiązki wymagają ode mnie staranności, aby żadne terminy mi nie umknęły.

Obowiązki ryczałtowca przy zatrudnieniu pracowników

Jeżeli moje przedsiębiorstwo zatrudnia pracowników, wówczas obowiązki stają się nieco bardziej złożone. W takiej sytuacji powinienem złożyć deklaracje PIT-4R oraz PIT-11 w odpowiednich terminach, czyli do 31 stycznia. Dzięki innowacyjnym systemom, takim jak wFirma.pl, mogę z łatwością zarządzać tymi dokumentami. Regularnie sprawdzam, czy wszystkie informacje są poprawnie wprowadzone, a następnie generuję potrzebne deklaracje bez większego wysiłku. Ważne jest również, aby przekazać te dokumenty pracownikom, co zazwyczaj robię do końca lutego. Ostatnim krokiem, jeśli spełniam określone warunki, jest złożenie informacji ZUS IWA, co wnosi dodatkowy element do układanki roku podatkowego.

Kiedy myślę o obowiązkach ryczałtowca, nie sposób pominąć znaczenia systematyczności oraz organizacji. Nawet jeśli formalności są uproszczone, odpowiedzialność za prawidłowe prowadzenie dokumentacji nadal leży na moich barkach. Każdy rok przynosi nowe wyzwania, a umiejętność efektywnego zarządzania obowiązkami podatkowymi naprawdę może ułatwić mi życie. Zakończenie roku podatkowego to doskonała okazja, żeby na spokojnie spojrzeć na swoje finanse i w przyszłym roku jeszcze lepiej dostosować strategię rozwoju mojej firmy.

Czy remanent jest konieczny dla ryczałtowca? Kluczowe informacje

W poniższej liście przedstawiam najważniejsze informacje dotyczące remanentu, zwłaszcza w kontekście przedsiębiorców, którzy rozliczają się na podstawie ryczałtu. Choć ustawodawstwo zniesiło obowiązek sporządzania remanentu dla ryczałtowców, warto jednak znać zasady oraz wyjątki związane z tą procedurą.

- Brak obowiązku sporządzania remanentu: Przedsiębiorcy korzystający z ryczałtu nie muszą sporządzać spisu z natury na koniec roku podatkowego. Ustawa, która weszła w życie w 2019 roku, zwolniła ich z tego obowiązku. W związku z tym ryczałtowcy nie są zobligowani do prowadzenia ewidencji swojego wyposażenia ani do sprawdzania zgodności stanu magazynowego na koniec roku.

- Wyjątek – remanent likwidacyjny: Jedyną sytuacją, w której ryczałtowiec musi sporządzić remanent, jest likwidacja działalności. W takim przypadku należy wykonać remanent likwidacyjny. Ta procedura pozwala ustalić wartość posiadanych towarów oraz zidentyfikować ewentualne straty.

- Wartość remanentu w kontekście zmiany formy opodatkowania: Kiedy przedsiębiorca na ryczałcie planuje przejście na zasady ogólne lub liniowe, musi pamiętać o wcześniejszym remanencie. W takiej sytuacji warto samodzielnie przeprowadzić spis z natury, aby móc elastycznie dostosować się do nowego sposobu rozliczania dochodów.

- Spis z natury jako narzędzie kontrolne: Mimo że remanent nie jest obowiązkowy, warto rozważyć jego przeprowadzenie jako formę kontroli stanu swojego magazynu. To doskonała sposobność, by zweryfikować, czy nie miały miejsca zniszczenia lub kradzieże towarów. Taki spis można wykonać w dowolnym momencie, co pozwala upewnić się, że ewidencja odpowiada rzeczywistemu stanowi.

| Obowiązek | Termin |

|---|---|

| Zamknięcie ewidencji przychodów | Na koniec roku |

| Przygotowanie rocznego zeznania podatkowego (PIT-28) | Do końca kwietnia roku następnego |

| Opłacenie zaliczki na podatek dochodowy za grudzień | Do 20 stycznia |

| Złożenie deklaracji PIT-4R oraz PIT-11 (dla zatrudnionych pracowników) | Do 31 stycznia |

| Przekazanie deklaracji PIT-11 pracownikom | Do końca lutego |

| Złożenie informacji ZUS IWA (jeżeli spełnione warunki) | Termin zależy od indywidualnych okoliczności |

Czy remanent jest obowiązkowy dla podatników ryczałtu?

Jako podatnik ryczałtu czasami zastanawiam się, czy remanent musi być obowiązkowo wykonany. Na szczęście, zgodnie z przepisami, nie mam obowiązku jego sporządzania. Od 2019 roku przedsiębiorcy rozliczający się na podstawie ryczałtu od przychodów ewidencjonowanych nie muszą przeprowadzać corocznego remanentu z natury. Taki obowiązek dotyczy natomiast osób prowadzących książkę przychodów i rozchodów oraz tych opodatkowanych na zasadach ogólnych. To ogromne uproszczenie dla wielu z nas, które sprzyja skupieniu się na rozwoju działalności, a nie na nadmiarze papierkowej pracy.

Ryczałtowcy mają mniej obowiązków

Pomimo iż remanent nie jest obligatoryjny, warto rozważyć jego przeprowadzenie dla własnej kontroli. Jako osoba prowadząca działalność gospodarczą powinnam dbać o poprawność wszystkich stanów magazynowych. Istnieje możliwość, że w moim asortymencie znajdują się uszkodzone towary, które mogłyby negatywnie wpływać na moje wyniki finansowe. Dlatego, mimo że prawo mnie tego nie zmusza, myślę, iż przynajmniej raz na jakiś czas warto zweryfikować, co tak naprawdę posiadam w swojej ofercie. Tego typu działania mogą pomóc w wykryciu ewentualnych nieprawidłowości oraz lepiej zrozumieć sytuację finansową mojej firmy.

Tylko w wyjątkowych sytuacjach remanent jest wymagany

Warto dodać, że jedyną sytuacją, w której ryczałtowiec musi sporządzić remanent, jest likwidacja działalności. W takim przypadku zobowiązana jestem przyjąć wszystkie posiadane towary na stan, co sprawia, że remanent staje się koniecznością. Może on ułatwić ustalenie wartości towarów pozostających w firmie oraz pomóc w rozliczeniach z urzędami skarbowymi. Mimo iż sporządzanie remanentu nie jest codziennym obowiązkiem, warto pozostać odpowiedzialnym i dbać o finanse przedsiębiorstwa, co z pewnością przyniesie korzyści w dłuższej perspektywie.

Ciekawostką jest, że mimo braku obowiązku sporządzania remanentu, wiele firm decyduje się na jego przeprowadzenie w celu lepszego zarządzania zapasami i uniknięcia strat finansowych związanych z przestarzałym lub uszkodzonym towarem.

Konsekwencje braku remanentu dla rocznego zeznania podatkowego

Brak remanentu u przedsiębiorcy, szczególnie w przypadku ryczałtowców, wiąże się z istotnymi konsekwencjami dla rocznego zeznania podatkowego. Dlatego warto dokładnie przeanalizować niektóre aspekty związane z tym problemem.

- Niepoprawne ustalenie dochodu: Brak remanentu prowadzi do problemów z określeniem rzeczywistej wartości towarów i materiałów na koniec roku. W rezultacie obliczenia dochodu podlegającego opodatkowaniu mogą być zaburzone. Gdy wartość spisu końcowego przewyższa wartość początkową, pojawia się różnica, która zwiększa dochód, a tym samym powoduje wzrost stawki podatku.

- Kary i sankcje: Jeżeli podczas kontroli podatkowej organy skarbowe napotkają brak remanentu, mogą uznać to za dowód nieprawidłowości w ewidencji towarów, co prowadzi do nałożenia kar finansowych. Takie podejrzenia mogą skutkować groźbą dodatkowych sankcji związanych z możliwością unikania opodatkowania.

- Problemy ze składkami zdrowotnymi: Wartości wynikające z remanentów wpływają na obliczenie składek zdrowotnych przedsiębiorcy, ponieważ są one wyliczane na podstawie dochodu. Dlatego brak rzetelnego remanentu może prowadzić do błędnych obliczeń składek, co w konsekwencji pociąga za sobą dodatkowe zobowiązania do zapłaty.

- Brak kontroli stanu towarów: Pomimo że formalnie przeprowadzanie remanentu nie jest konieczne dla ryczałtowców, daje on możliwość dokładnej kontroli stanu produktów. Gdy brakuje remanentu, przedsiębiorca napotyka trudności w identyfikacji ewentualnych strat, kradzieży lub uszkodzeń, co negatywnie wpływa na rentowność firmy.

Praktyczne wskazówki dotyczące inwentaryzacji na ryczałcie

Poniżej znajdziesz praktyczne wskazówki dotyczące inwentaryzacji na ryczałcie, które powinny pomóc Ci w efektywnym przeprowadzeniu tego procesu. Lista ta zawiera kluczowe kroki, jakie warto uwzględnić, aby zapewnić prawidłowe rozliczenie oraz zgodność z obowiązującymi przepisami.

- Weryfikacja danych ewidencyjnych: Zanim przystąpisz do inwentaryzacji, najpierw upewnij się, że wszystkie dane w ewidencji przychodów są aktualne. Niezwykle ważne jest, abyś sprawdził, czy wszystkie przychody za dany rok zostały poprawnie odnotowane oraz czy posiadasz wszystkie niezbędne dokumenty księgowe. Tylko w ten sposób możesz mieć pewność, że inwentaryzacja odpowiada rzeczywistości.

- Planowanie daty inwentaryzacji: Następnie zdecyduj o dacie, w której przeprowadzisz inwentaryzację. Ważne jest, aby mieć na uwadze, że najlepiej przeprowadzić ją w czasie, gdy Twój zakład pozostaje zamknięty dla transakcji. Taki sposób gwarantuje, że stan faktyczny będzie zgodny z ewidencją. W związku z tym, spis z natury najlepiej, aby odbył się na koniec roku lub na początku nowego roku.

- Przygotowanie narzędzi do inwentaryzacji: Zbierz zatem wszystkie potrzebne narzędzia do przeprowadzenia inwentaryzacji. Może to obejmować formularz do spisu z natury, gdzie zamieścisz szczegóły dotyczące towarów, oraz różne przyrządy, takie jak wagi, miarki, kody kreskowe itp. Nie zapominaj o dokumentowaniu zerowego remanentu, bowiem również powinien być dokładnie udokumentowany.

- Przeprowadzenie inwentaryzacji: Po zebraniu narzędzi, ręcznie spisz wszystkie towary, które posiadasz. Warto zwrócić szczególną uwagę na dokładne sprawdzenie stanów magazynowych oraz ewentualnych braków czy strat. Spisuj każdy towar z całkowitą starannością, notując wszelkie zauważone nieprawidłowości.

- Wycena towarów: Po sporządzeniu spisu, przyjmij wartość rynkową towarów znajdujących się w remanencie. Wycena powinna odbyć się w ciągu 14 dni po zakończeniu inwentaryzacji, korzystając z cen zakupu, jeśli to możliwe, lub aktualnych cen rynkowych.

- Dokumentacja wyników inwentaryzacji: Sporządź raport z przeprowadzonego spisu z natury i wprowadź wyniki do Księgi Przychodów i Rozchodów (KPiR) lub innej ewidencji, zgodnie z wymaganiami podatkowymi. Pamiętaj, aby robić to z pełną starannością, zwracając uwagę na drobne szczegóły.

- Analiza i działania naprawcze: Na koniec, po zakończeniu inwentaryzacji, przeanalizuj wyniki w celu zidentyfikowania potencjalnych problemów, takich jak nadużycia czy błędne dane. W przypadku stwierdzenia nieprawidłowości, podejmij odpowiednie kroki naprawcze, aby zapobiec ich występowaniu w przyszłości. Pamiętaj, że inwentaryzacja stanowi nie tylko formalność, lecz również doskonałą okazję do poprawy efektywności zarządzania.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-zamkniecie-roku-u-ryczaltowca

- https://smartksiegowe.pl/remanent-na-koniec-roku-podatkowego/

FAQ - Najczęściej zadawane pytania

Czy ryczałtowcy mają obowiązek sporządzania remanentu na koniec roku podatkowego?Nie, ryczałtowcy nie mają obowiązku sporządzania remanentu. Ustawa, która weszła w życie w 2019 roku, zwolniła ich z tej procedury, co ułatwia prowadzenie działalności bez zbędnych formalności.

W jakich sytuacjach ryczałtowiec musi przeprowadzić remanent?Jedyną sytuacją, w której ryczałtowiec musi sporządzić remanent, jest likwidacja działalności. W takim przypadku remanent staje się koniecznością, aby ustalić wartość posiadanych towarów i zidentyfikować ewentualne straty.

Jakie konsekwencje może mieć brak remanentu dla rocznego zeznania podatkowego?Brak remanentu może prowadzić do niepoprawnego ustalenia dochodu, co skutkuje błędnymi wyliczeniami podatku. Ponadto może to wywołać kary finansowe podczas kontroli podatkowej oraz problemy z obliczeniem składek zdrowotnych.

Czy warto przeprowadzać remanent mimo braku obowiązku?Tak, przeprowadzenie remanentu nawet bez obowiązku może być korzystne dla przedsiębiorcy. Pomaga to w kontroli stanu magazynu, identyfikacji uszkodzeń lub strat oraz lepszemu zarządzaniu zapasami.

Jakie są kluczowe kroki do efektywnej inwentaryzacji na ryczałcie?Kluczowe kroki to weryfikacja danych ewidencyjnych, planowanie daty inwentaryzacji, przygotowanie narzędzi do inwentaryzacji oraz dokumentacja wyników. Dbanie o szczegółowość oraz analizę wyników po inwentaryzacji jest również bardzo istotne.