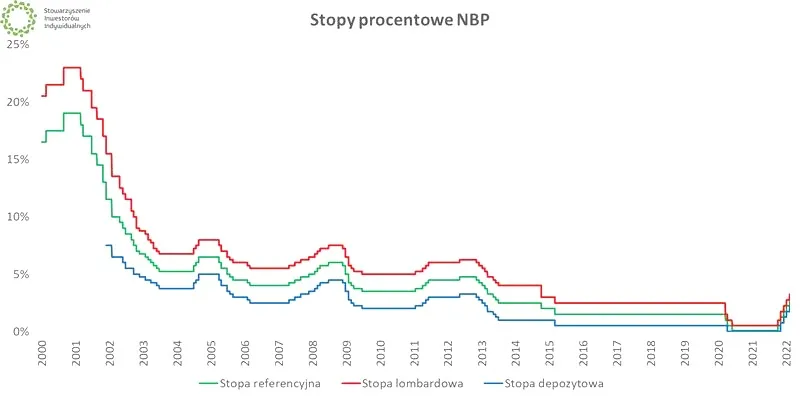

Stopa lombardowa stanowi jedną z kluczowych stóp procentowych, które ustala Narodowy Bank Polski. Określa ona cenę pożyczek, jaką bank centralny udziela bankom komercyjnym, gdy te oferują papiery wartościowe jako zabezpieczenie. Wartość ta odgrywa istotną rolę, ponieważ pozwala bankom na szybkie pozyskiwanie dodatkowych funduszy w przypadku kryzysu lub nagłej potrzeby gotówki. W 2026 roku stopa lombardowa wynosi 7,25%, co znacząco wpływa na warunki kredytowe w całym kraju.

Stopa lombardowa reguluje rynek finansowy

Banki mogą dzięki stopie lombardowej swobodnie operować na rynku płynnościowym. Poziom tej stopy wpływa na maksymalne oprocentowanie kredytów oraz pożyczek. Na mocy tzw. ustawy antylichwiarskiej, do 2016 roku maksymalne odsetki nie mogły przekraczać czterokrotności stopy lombardowej. Po tej dacie wskaźnik stał się bardziej elastyczny, a jego oddziaływanie na rynek kredytowy wzrosło, zwłaszcza w kontekście zmian stopy referencyjnej NBP, która obecnie wynosi 5,75%. Warto dodać, że w sytuacjach zwiększonego ryzyka banki mają możliwość korzystania z pożyczek lombardowych, co z kolei pozwala im na utrzymanie stabilności finansowej.

Wpływ stopy lombardowej na koszty kredytów

Stopa lombardowa pełni również kluczową rolę w ustalaniu WIBOR-u, który jest wskaźnikiem używanym do obliczania oprocentowania kredytów hipotecznych. Gdy banki decydują się na podniesienie stawki lombardowej, WIBOR również ulega zmianie, co z kolei prowadzi do wzrostu kosztów kredytów dla klientów. Dlatego osoby posiadające kredyty hipoteczne powinny dokładnie obserwować tempo zmian stóp procentowych. Banki hipoteczne często oferują różne modele oprocentowania, uzależnione od WIBOR-u, co sprawia, że wzrost stopy lombardowej ma bezpośredni wpływ na wyższe raty kredytowe. Zatem im wyższa stopa lombardowa, tym większe prawdopodobieństwo, że miesięczna rata kredytu wzrośnie.

W podsumowaniu warto zaznaczyć, że stopa lombardowa odgrywa kluczową rolę w polskim systemie bankowym, wpływając na dostępność kredytów oraz regulując płynność finansową banków komercyjnych. Ten wskaźnik ma ogromne znaczenie zarówno z perspektywy instytucji finansowych, jak i konsumentów korzystających z różnych form wsparcia finansowego. Dlatego dobrze jest być na bieżąco z jej zmianami oraz związanymi z nimi implikacjami dla własnych finansów.

Jak stopa lombardowa wpływa na oprocentowanie kredytów w Polsce?

Stopa lombardowa stanowi kluczowy wskaźnik, który wpływa na oprocentowanie kredytów w Polsce. Rada Polityki Pieniężnej ustala tę stawkę, po której Narodowy Bank Polski udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych. Zmienność stopy lombardowej bezpośrednio kształtuje koszty, jakie banki ponoszą przy pożyczaniu pieniędzy, a to z kolei przekłada się na oprocentowanie ofert dla kredytobiorców. Gdy stopa lombardowa rośnie, banki napotykają na wyższe koszty, co często zmusza je do podnoszenia cen kredytów. Tę tendencję odczuwamy przede wszystkim w wysokości rat, które jesteśmy zobowiązani spłacać.

Warto zwrócić uwagę, że zgodnie z ustawą antylichwiarską, w przeszłości maksymalne oprocentowanie kredytów określano na czterokrotność stopy lombardowej. Zmiany regulacji, które miały miejsce od stycznia 2016 roku, wprowadziły nowy porządek w podejściu do oprocentowania kredytów, a ich dynamika uzależniona jest od stopy referencyjnej NBP. Obserwując ruchy Rady Polityki Pieniężnej, zauważam jednak, że zmiany stopy lombardowej wciąż znacząco oddziałują na sytuację na rynku kredytów. Na przykład, gdy stopa lombardowa wynosi 7,25%, wpływa to bezpośrednio na rosnące koszty naszych zobowiązań finansowych.

Wzrost stopy lombardowej prowadzi do wyższych rat kredytowych

Analizując trend z ostatnich lat, dostrzegamy, że Rada Polityki Pieniężnej coraz częściej decyduje się na podnoszenie stóp procentowych w celu kontrolowania inflacji. Wysoka inflacja zazwyczaj wiąże się z wyższym oprocentowaniem kredytów, co nasze portfele odczuwają w szczególności. Zwiększone koszty kredytów, które wynikają z podnoszenia stopy lombardowej, wpływają na wybory wielu klientów, zarówno tych planujących kredyty hipoteczne, jak i konsumpcyjne. W związku z tym warto na bieżąco monitorować sytuację na rynku, ponieważ zaciągnięty kredyt hipoteczny związuje nas z obowiązkiem spłaty przez dłuższy czas.

Kiedy myślimy o wzięciu kredytu, śledzenie wysokości stopy lombardowej oraz jej wpływu na oferowane oprocentowanie odgrywa kluczową rolę w podejmowaniu decyzji. Im wyższa stopa lombardowa, tym większe koszty kredytów w przyszłości. Przed naciśnięciem „złóż wniosek” warto zwrócić szczególną uwagę na aktualne warunki rynkowe. W końcu każdy zredukowany procent może zaoszczędzić nam nieprzyjemnych niespodzianek związanych ze spłatą rat kredytowych w nadchodzących latach.

Poniżej przedstawiam kluczowe informacje dotyczące stopy lombardowej i jej wpływu na kredyty:

- Stopa lombardowa to wskaźnik ustalany przez Radę Polityki Pieniężnej.

- Wzrost stopy lombardowej prowadzi do wyższych kosztów kredytów.

- Zmiany w prawie mają wpływ na sposób obliczania maksymalnego oprocentowania kredytów.

- Monitorowanie stopy lombardowej jest istotne dla kredytobiorców.

| Kluczowe informacje |

|---|

| Stopa lombardowa to wskaźnik ustalany przez Radę Polityki Pieniężnej. |

| Wzrost stopy lombardowej prowadzi do wyższych kosztów kredytów. |

| Zmiany w prawie mają wpływ na sposób obliczania maksymalnego oprocentowania kredytów. |

| Monitorowanie stopy lombardowej jest istotne dla kredytobiorców. |

Rola Rady Polityki Pieniężnej w kształtowaniu stopy lombardowej

Rada Polityki Pieniężnej (RPP) pełni kluczową rolę w kształtowaniu stopy lombardowej, będącej jednym z najważniejszych wskaźników polskiego systemu finansowego. Stopa lombardowa ustala maksymalne oprocentowanie kredytów udzielanych bankom komercyjnym przez Narodowy Bank Polski (NBP) pod zastaw papierów wartościowych. Ustalenie jej wysokości ma ogromne znaczenie, ponieważ bezpośrednio wpływa na całą gospodarkę. Zmiany w tej stopie mogą znacząco oddziaływać na koszty kredytów oraz decyzje inwestycyjne zarówno przedsiębiorców, jak i konsumentów. Ciekawy jest fakt, że od 1 stycznia 2016 roku maksymalne odsetki nie mogą przekraczać czterokrotności stopy lombardowej, co dodatkowo akcentuje jej rolę na rynku finansowym.

Decyzje RPP dotyczące stopy lombardowej opierają się na analizie wielu wskaźników ekonomicznych, takich jak inflacja, wzrost PKB oraz sytuacja na rynkach finansowych. Na przykład, w czasach zwiększonej inflacji, kiedy ceny wciąż rosną, Rada zazwyczaj postanawia podwyższyć stopę lombardową. Taki krok ma na celu ograniczenie dostępu do taniego kredytu, co z kolei zmniejsza presję inflacyjną. Z biegiem lat, w obliczu różnych kryzysów gospodarczych, RPP dostosowywała wysokość stopy lombardowej, co doskonale ilustruje dynamiczny charakter polityki pieniężnej w Polsce.

Rada Polityki Pieniężnej wpływa na stopy procentowe oraz dostępność kredytów

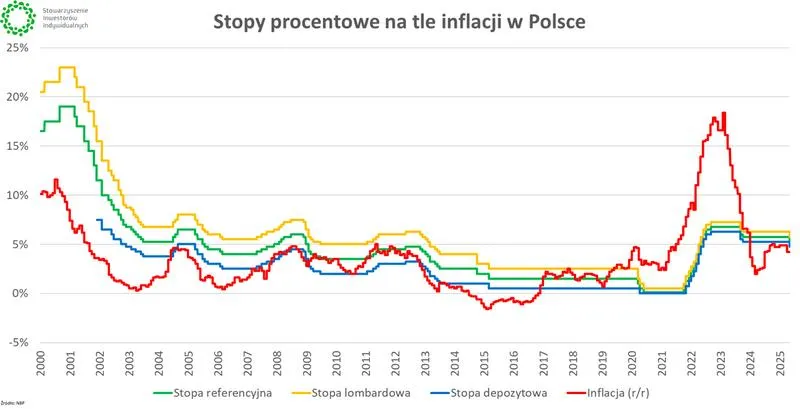

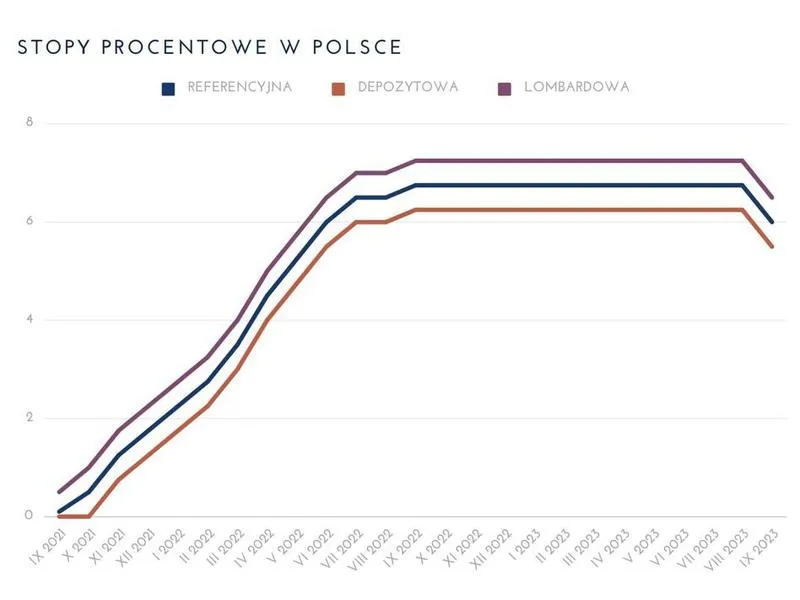

Obecnie stopa lombardowa wynosi 7,25%. Ta wartość nie jest stała i zmienia się w odpowiedzi na kondycję gospodarczą kraju. Gdy RPP dostrzega potrzebę ożywienia inwestycji oraz konsumpcji, może zdecydować się na obniżenie tej stopy. Takie działania prowadzą do zmniejszenia kosztów kredytów. Warto pamiętać, że bardziej dostępne kredyty stymulują wydatki gospodarstw domowych i firm, co z kolei wpływa na tempo wzrostu gospodarczego. W kontekście obecnej inflacji, która może kształtować decyzje RPP, zmiany w stopie lombardowej mogą stanowić próbę stabilizacji sytuacji makroekonomicznej.

Polityka pieniężna RPP ma kluczowe znaczenie dla stabilności gospodarki. Odpowiednie dostosowanie stopy lombardowej wpływa na wiele aspektów życia gospodarczego.

Nie można pominąć faktu, że Rada Polityki Pieniężnej dostosowuje jakość oraz dostępność kredytów w oparciu o analizę globalnych sytuacji gospodarczych. Obejmuje to zarówno zmiany w polityce monetarnej innych krajów, jak i wahania cen surowców. W ten sposób decyzje RPP nie wpływają jedynie na krajowy rynek, ale są także integralną częścią szerszego obrazu międzynarodowego. Zrozumienie, jak działa RPP oraz w jaki sposób kształtuje stopę lombardową, staje się kluczowe dla podejmowania mądrych decyzji finansowych, zarówno dla mnie jako konsumenta, jak i dla wielu przedsiębiorców w Polsce.

Ciekawostką jest, że w 2020 roku, w odpowiedzi na skutki kryzysu wywołanego pandemią COVID-19, Rada Polityki Pieniężnej obniżyła stopę lombardową do historycznego poziomu 0,5%, co miało na celu wsparcie gospodarki poprzez zwiększenie dostępności kredytów.

Co powinieneś wiedzieć o konsekwencjach zmiany stopy lombardowej dla kredytobiorców?

Zmiana stopy lombardowej stanowi jeden z kluczowych wskaźników, które znacząco wpływają na sytuację finansową kredytobiorców. To właśnie ta stopa określa, po jakiej cenie banki komercyjne mogą zaciągać pożyczki od Narodowego Banku Polskiego, wykorzystując papiery wartościowe jako zabezpieczenie. W miarę jak stopa lombardowa rośnie, koszty finansowania wzrastają, co z kolei prowadzi do wyższych oprocentowań kredytów. Jako kredytobiorca muszę być świadoma, że każde podniesienie stopy lombardowej bezpośrednio wpływa na mój portfel. Należy zauważyć, że maksymalne oprocentowanie kredytów ściśle wiąże się z tym wskaźnikiem.

Patrząc na obecny rok 2026, stopa lombardowa wynosi 7,25%. Dzisiejsza perspektywa nie ułatwia przewidzenia przyszłości stopy, ale jedno pozostaje pewne – rosnące stopy procentowe mogą spowodować wzrost naszych rat kredytowych, co na pewno wpłynie na nasze domowe budżety. Dlatego warto rozważyć, w jaki sposób te zmiany mogą dotknąć kredyty hipoteczne i gotówkowe, szczególnie że często są one powiązane z efektem WIBOR-u. WIBOR, jako wskaźnik rynkowy, również reaguje na zmiany stóp Narodowego Banku Polskiego. Osobiście, myślę, że rozsądny wybór kredytu o stałym oprocentowaniu może zapewnić mi większą przewidywalność w spłacie.

Zmiany stopy lombardowej wpływają na nasz budżet domowy

W przypadku obniżenia stopy lombardowej my, kredytobiorcy, możemy poczuć ulgę, gdyż nasze miesięczne raty staną się bardziej znośne. Z drugiej strony, gdy stopy będą rosły, taka sytuacja przynosi niepokój, zwłaszcza dla osób z kredytami o oprocentowaniu zmiennym. Dlatego warto być na bieżąco z decyzjami Rady Polityki Pieniężnej, ponieważ ich wpływ na rynek jest nieunikniony. Dodatkowo, nie można bagatelizować aspektu inflacji, która wciąż zajmuje czołowe miejsce w debatach ekonomicznych. Wysoka inflacja osłabia naszą siłę nabywczą, co sprawia, że wzrost stóp może przyspieszyć ten proces.

Biorąc pod uwagę dynamicznie zmieniającą się sytuację, kluczowe staje się planowanie finansowe. Jak najlepiej zarządzać swoimi wydatkami oraz kredytami, aby nie dać się zaskoczyć? Warto przemyśleć, czy lepiej zainwestować w kredyt o stabilnym oprocentowaniu lub rozważyć wcześniejszą spłatę w odpowiednim momencie. Ostatecznie, zrozumienie mechanizmów działania stóp procentowych może pomóc w podjęciu lepszych decyzji finansowych, które zapewnią nam bezpieczeństwo przed nieprzewidzianymi kosztami w dłuższej perspektywie.

Poniżej przedstawiam kilka kluczowych aspektów, które warto wziąć pod uwagę, planując finanse w kontekście stóp lombardowych:

- Monitorowanie decyzji Rady Polityki Pieniężnej

- Analiza wpływu inflacji na siłę nabywczą

- Wybór kredytu o stałym oprocentowaniu dla większej przewidywalności

- Możliwość wcześniejszej spłaty kredytów w odpowiednim momencie

- Przygotowanie na potencjalny wzrost rat kredytowych

Ciekawostką jest to, że mniej niż 10% kredytobiorców w Polsce korzysta z kredytów o stałym oprocentowaniu, co oznacza, że większość z nas narażona jest na ryzyko wzrostu rat w przypadku podwyżek stopy lombardowej.

FAQ - Najczęstsze pytania

Co to jest stopa lombardowa i jakie ma znaczenie dla banków?Stopa lombardowa to kluczowa stopa procentowa ustalana przez Narodowy Bank Polski, która określa cenę pożyczek udzielanych bankom komercyjnym. Ma ogromne znaczenie, ponieważ pozwala bankom na szybkie pozyskiwanie funduszy w sytuacjach kryzysowych, co wpływa na całą stabilność rynku finansowego.

Jak stopa lombardowa wpływa na oprocentowanie kredytów w Polsce?Stopa lombardowa wpływa na oprocentowanie kredytów, ponieważ decyduje o kosztach, które banki ponoszą przy pożyczaniu pieniędzy. Gdy stopa lombardowa rośnie, banki często podnoszą ceny kredytów, co odczuwają klienci w postaci wyższych rat.

Jakie zmiany w prawie wpłynęły na maksymalne oprocentowanie kredytów?Od 2016 roku zmiany w prawie pozwoliły na większą elastyczność w ustalaniu maksymalnego oprocentowania kredytów, które wcześniej ograniczone było do czterokrotności stopy lombardowej. To sprawia, że zmiany w stopie lombardowej mają większy wpływ na sytuację na rynku kredytowym.

Dlaczego monitorowanie stopy lombardowej jest istotne dla kredytobiorców?Monitorowanie stopy lombardowej jest istotne, ponieważ jej zmiany mogą wpływać na koszty kredytów, co w rezultacie dotyczy finansów kredytobiorców. Znajomość aktualnych stóp procentowych pozwala na lepsze planowanie budżetu i zarządzanie ryzykiem finansowym.

Jak Rada Polityki Pieniężnej wpływa na decyzje kredytowe?Rada Polityki Pieniężnej wpływa na decyzje kredytowe, podejmując decyzje dotyczące wysokości stopy lombardowej w zależności od sytuacji gospodarczej. Jej działania mogą stymulować lub ograniczać dostępność kredytów, co ma bezpośredni wpływ na możliwości finansowe konsumentów i przedsiębiorców.