Rzeczywista Roczna Stopa Oprocentowania, w skrócie RRSO, to termin, który na pewno wielokrotnie słyszałaś, omawiając kredyty lub pożyczki. To kluczowy wskaźnik, ponieważ informuje nas o całkowitym koszcie finansowania na przestrzeni całego roku. Wiele osób myli RRSO z oprocentowaniem, ale w rzeczywistości stanowi to o wiele bardziej złożoną miarę. Zgodnie z ustawą o kredycie konsumenckim, RRSO uwzględnia nie tylko odsetki, ale także wszelkie prowizje, opłaty, ubezpieczenia oraz inne koszty, które mogą towarzyszyć zaciągnięciu zobowiązania.

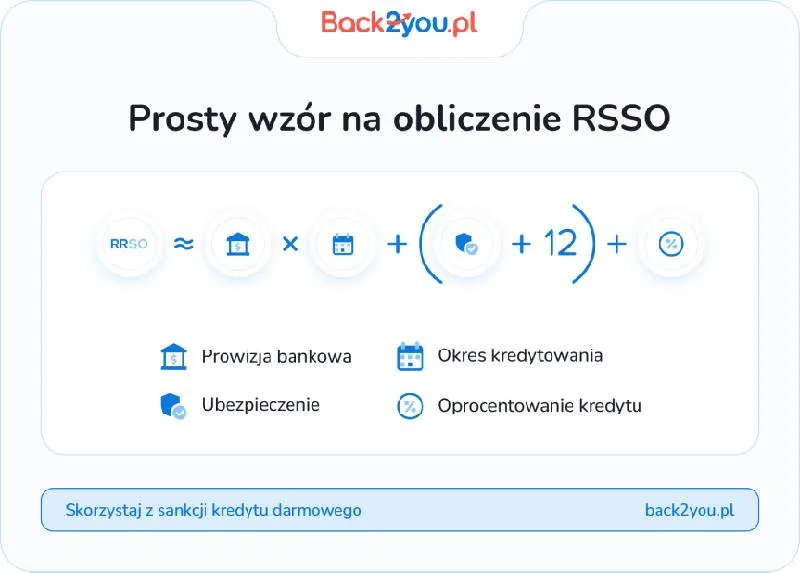

Obliczenia dotyczące RRSO mogą być skomplikowane, jednak można je uprościć do kilku zasadniczych kroków. Fundamentem jest użycie wzoru, który wymaga uwzględnienia wszystkich opłat związanych z kredytem oraz określenia okresów spłat. Mówiąc krótko, im dłuższy okres spłaty, tym mniejszy wpływ dodatkowych kosztów na wartość RRSO. Na przykład, w sytuacji, gdy weźmiesz pożyczkę na 12 miesięcy, wszystkie koszty pomnożysz przez 12, co znacząco podnosi wskaźnik. Z kolei w przypadku kredytu z 10-letnim okresem spłaty, te same koszty podzielisz przez 10, co obniża RRSO.

Rzeczywista Roczna Stopa Oprocentowania stanowi najważniejszy wskaźnik do porównywania ofert

Głównym celem interpretacji RRSO jest porównywanie ofert kredytów. Oczywiście kluczowe jest, aby zestawiać oferty w odniesieniu do tego samego okresu spłaty. Różnice mogą być rzeczywiście ogromne. Na przykład, przy pożyczce na miesiąc, RRSO wyjdzie ekstremalnie wysokie, ale to wcale nie oznacza, że sama pożyczka jest droższa niż przy dłuższym okresie. Również pamiętaj, że RRSO nie odnosi się do całkowitego kosztu kredytu, lecz tylko do jego rocznych wydatków, co może być mylące.

Podczas analizy ofert niezwykle ważne jest zwracanie uwagi na RRSO oraz inne szczegóły, takie jak całkowity koszt kredytu i warunki spłaty. Dobrym pomysłem jest korzystanie z kalkulatorów RRSO, które w szybki sposób pomogą ci ustalić, która oferta jest najkorzystniejsza. Zaciągając zobowiązania, warto pamiętać, że nawet najniższe RRSO może okazać się niekorzystne, jeśli wiąże się z ukrytymi kosztami, takimi jak dodatkowe ubezpieczenia czy opłaty za wcześniejszą spłatę. Właściwe zrozumienie RRSO pomoże ci uniknąć finansowych pułapek i podjąć bardziej świadome decyzje.

Porównywanie ofert kredytów: Rzeczywista Roczna Stopa Oprocentowania

Podczas porównywania ofert kredytów kluczowym wskaźnikiem, który powinieneś uwzględnić, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). W poniższej liście znajdziesz szczegółowe kroki, które pomogą Ci dokładnie ocenić różne oferty oraz zrozumieć, jakie są prawdziwe koszty kredytu.

- Zrozum definicję RRSO: Rzeczywista Roczna Stopa Oprocentowania to wskaźnik, który obejmuje wszystkie koszty związane z kredytem, w tym oprocentowanie, prowizje, opłaty przygotowawcze, ubezpieczenia oraz inne dodatkowe opłaty. Gdy porównujesz różne oferty, pamiętaj, że RRSO odzwierciedla całkowity koszt pożyczki na rok. Im dłuższy okres kredytowania, tym korzystniej RRSO wpływa na całkowity koszt kredytu.

- Sprawdź okres kredytowania: Upewnij się, że przy porównywaniu ofert wszystkie kredyty mają ten sam okres spłaty. RRSO ma sens tylko wtedy, gdy porównujesz oferty na ten sam czas, ponieważ różne okresy mogą znacząco wpłynąć na jego wartość. Warto zauważyć, że kredyty krótkoterminowe mogą mieć wyższe RRSO, co nie zawsze oznacza, że są droższe od długoterminowych.

- Analizuj dodatkowe koszty: Zwróć szczególną uwagę na wszelkie dodatkowe opłaty, które mogą nie być uwzględnione w RRSO. Niektóre oferty mogą zawierać ukryte koszty, takie jak obowiązkowe ubezpieczenia czy prowizje związane z przyznaniem kredytu. Podczas porównywania ofert dokładnie sprawdź, co zawiera każdy z produktów.

- Oceń całkowity koszt kredytu: Oprócz RRSO, niezwykle istotne jest, aby zwrócić uwagę na całkowity koszt kredytu, czyli ile finalnie zapłacisz bankowi po zakończeniu spłaty. Upewnij się, że rozumiesz, co wchodzi w skład całkowitego kosztu (odsetki, prowizje, dodatkowe opłaty). Uwzględniając wszystkie te koszty, zyskasz możliwość podjęcia bardziej świadomej decyzji.

- Obliczając RRSO samodzielnie: Zrozumienie metody obliczania RRSO może okazać się bardzo pomocne. Możesz to zrobić, korzystając z prostszego wzoru, który uwzględnia wszystkie opłaty związane z kredytem. Podczas dalszego porównywania ofert kredytowych masz możliwość samodzielnego oszacowania RRSO, co pozwoli Ci dokładniej ocenić, która oferta jest najbardziej korzystna.

Jak interpretować RRSO przy porównywaniu ofert kredytowych?

Interpretacja Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) stanowi kluczowy krok w procesie porównywania ofert kredytowych. Ten wskaźnik nie tylko wskazuje wysokość oprocentowania, ale jednocześnie uwzględnia wszystkie dodatkowe koszty związane z zaciągnięciem kredytu, takie jak prowizje, ubezpieczenia czy opłaty dodatkowe. W 2026 roku, w obliczu rosnącej konkurencji między bankami oraz instytucjami finansowymi, zrozumienie RRSO staje się jeszcze bardziej istotne, zwłaszcza że różnice w tym wskaźniku mogą wynikać z długości trwania kredytu oraz jego kosztów. Warto mieć na uwadze, że RRSO liczy się na skali rocznej, co może prowadzić do nieoczekiwanych rezultatów.

Na przykład, analizując pożyczkę na jeden miesiąc, można zauważyć, że RRSO przyjmuje astronomiczne wartości, ponieważ wszystkie opłaty zostają pomnożone przez 12. Z kolei w przypadku dłuższych okresów kredytowania, na przykład wynoszących 10 lat, wpływ kosztów na RRSO staje się zdecydowanie mniejszy. Dlatego odczytywanie RRSO ma sens jedynie w sytuacji porównywania ofert na ten sam okres spłaty. W przeciwnym razie możemy nabrać mylnego wrażenia, że jedna oferta jest znacznie lepsza od drugiej, podczas gdy w rzeczywistości różnice wynikają z długości kredytowania.

Rzeczywista Roczna Stopa Oprocentowania pokazuje pełny koszt kredytu

RRSO to narzędzie, które ułatwia nam zrozumienie rzeczywistej kwoty, jaką przyjdzie nam oddać. Jednak warto mieć na uwadze, że dwie oferty z identycznym RRSO mogą różnić się całkowitym kosztem kredytu. Na przykład, jeżeli jedna pożyczka ma wyższe RRSO, ale łącznie mniejszą kwotę do spłaty, a druga z niższym RRSO zawiera dodatkowe opłaty, które podnoszą całkowity koszt, to przy wyborze powinny decydować te konkretne liczby. Ważne jest zatem, aby nie ograniczać się tylko do porównywania RRSO, ale także brać pod uwagę całkowite koszty kredytu oraz jego szczegóły, aby uniknąć oszustwa pozornie korzystnymi ofertami.

Decydując się na kredyt, warto poświęcić czas na dokładne zrozumienie wszystkich kosztów związanych z ofertą. RRSO to tylko jedna z wielu kwestii, które należy uwzględnić w procesie podejmowania decyzji.

Decydując się na zaciągnięcie kredytu, warto również zwrócić uwagę na tzw. RRSO 0%, które sugeruje brak dodatkowych kosztów. Warto jednak pamiętać, że często wiążą się z tym określone warunki, takie jak terminowa spłata lub zakup produktów od pożyczkodawcy. Dlatego przed podpisaniem umowy zawsze warto dokładnie przeanalizować wszystkie aspekty oferty, uwzględniając zarówno RRSO, jak i całkowity koszt, aby móc mieć pewność, że wybieramy najkorzystniejszą opcję dla siebie. W końcu odpowiednia decyzja o kredycie to nie tylko kwestia odsetek, ale również całości kosztów związanych z jego zaciągnięciem.

Ciekawostką jest, że choć RRSO ma na celu uproszczenie porównywania ofert, nie zawsze uwzględnia elastyczność warunków spłaty ani różnice w jakości obsługi klienta, które mogą znacząco wpłynąć na wygodę korzystania z kredytu.

RRSO 0% – pułapki i zasady korzystania z takich ofert

Na poniższej liście prezentuję najważniejsze informacje dotyczące korzystania z ofert pożyczek, które oferują Rzeczywistą Roczną Stopę Oprocentowania (RRSO) w wysokości 0%. Chociaż te oferty mogą wydawać się atrakcyjne, to jednak wiążą się z pewnymi ryzykami oraz zasadami, które warto poznać przed podjęciem decyzji o skorzystaniu z takiego finansowania.

- Ograniczenia dotyczące korzystania z RRSO 0%: Wiele propozycji z zerowym RRSO wiąże się z konkretnymi ograniczeniami. W zasadzie można z nich skorzystać tylko w określonym celu, na przykład na zakup sprzętu w danym sklepie. Dodatkowo często występują inne warunki, takie jak terminowa spłata pożyczki, które należy spełnić, aby móc rzeczywiście sfruktywać z tej oferty.

- Ukryte koszty: Chociaż oferta z RRSO 0% sugeruje brak dodatkowych wydatków, warto zawsze dokładnie zbadać, czy nie będą miały miejsca inne opłaty. Mogą to być na przykład koszty związane z koniecznością zakupu dodatkowych produktów, takich jak ubezpieczenia czy karty kredytowe, które w dłuższej perspektywie mogą przewyższyć korzyści wynikające z zerowego oprocentowania.

- Rzeczywiste spłaty: Pożyczając określoną kwotę, pamiętaj, że w przypadku RRSO 0% powinieneś oddać dokładnie tę samą sumę. Należy jednak zwrócić uwagę na to, że zbyt mało dokładna analiza całkowitej kwoty do spłaty oraz okresu spłaty może prowadzić do nieprzyjemnych niespodzianek w przyszłości, na przykład, że całkowite koszty będą wyższe, niż te, które porównano na podstawie samego oprocentowania.

- Porównanie ofert: RRSO 0% stanowi tylko jeden z wielu parametrów, które należy wziąć pod uwagę podczas porównywania ofert. Istotne jest porównanie wysokości raty, całkowitej kwoty do spłaty oraz wszelkich dodatkowych kosztów związanych z pożyczką. Upewnij się, że analizujesz oferty na tych samych zasadach — dla tej samej kwoty i w tym samym okresie spłaty.

RRSO a leasing – dlaczego to inna historia?

Rzeczywista Roczna Stopa Oprocentowania, w skrócie RRSO, to temat, który wzbudza wiele emocji wśród osób poszukujących odpowiedniego finansowania. Warto zauważyć, że RRSO często mylona jest z oprocentowaniem, chociaż w rzeczywistości obejmuje znacznie szerszy zakres. Krótko mówiąc, RRSO uwzględnia wszelkie koszty związane z zaciągnięciem kredytu, nawet te drobne, co czyni ją idealnym narzędziem do porównywania różnych ofert. Rzeczywiście, znaczące mogą być różnice między poszczególnymi ofertami. W związku z tym, porównując kredyty, należy pamiętać, aby analizować je w tym samym okresie kredytowania, co zapewni wiarygodność naszych analiz.

W przypadku leasingu sytuacja wygląda całkowicie inaczej, a to znacząco komplikuje sprawę. Po pierwsze, leasing jako forma finansowania nie podlega tym samym regulacjom prawnym co kredyty, przez co nie ma obowiązku obliczania ani przedstawiania RRSO. W efekcie, porównanie różnych ofert staje się trudne, a niskie raty leasingowe mogą kryć w sobie ukryte koszty. Każdy, kto miał do czynienia z leasingiem, doskonale wie, że niska rata nie zawsze oznacza korzystne warunki, co dodatkowo wprowadza w błąd potencjalnych klientów.

Leasing bez RRSO – dodatkowe koszty i pułapki

W leasingu istotne jest zwrócenie uwagi na wiele innych czynników. Raty to nie jedyny koszt, lecz również opłaty wstępne, które mogą wynosić znaczną część kwoty, oraz różnorodne dodatkowe wydatki związane z ubezpieczeniem czy konserwacją przedmiotu leasingu. Możliwe, że całkowite koszty leasingu będą znacznie wyższe niż początkowo zakładaliśmy. Weźmy na przykład finansowanie samochodu za 50 000 zł, gdzie z pozoru korzystna rata wynosi 800 zł miesięcznie. Po zakończeniu umowy okaże się, że całkowite wydatki przewyższają te przy pożyczce z RRSO.

Ostatecznie, kluczowe jest, by przed podjęciem decyzji o finansowaniu, niezależnie od tego, czy wybieramy kredyt, czy leasing, dokładnie przeanalizować wszystkie związane z tym koszty. RRSO umożliwia uzyskanie jasnego obrazu całkowitego kosztu zobowiązania, natomiast leasing często wymaga starannych kalkulacji oraz czujności na ukryte wydatki. Tylko w ten sposób unikniemy nieprzyjemnych niespodzianek i podejmiemy świadomą decyzję finansową.

| Aspekt | Kredyt | Leasing |

|---|---|---|

| RRSO | Obliczana i przedstawiana | Nie obliczana (brak regulacji prawnych) |

| Zakres kosztów | Uwzględnia wszystkie koszty związane z zaciągnięciem kredytu | Możliwość ukrytych kosztów przy niskich ratach |

| Porównywanie ofert | Łatwe, jeśli analizowane w tym samym okresie kredytowania | Trudne z powodu braku obliczenia RRSO |

| Inne czynniki kosztowe | Głównie oprocentowanie | Opłaty wstępne, ubezpieczenie, konserwacja |

| Przykład całkowitych kosztów | Możliwość dokładnego oszacowania całkowitego kosztu | Całkowite koszty mogą znacznie przewyższać początkowe założenia |

| Decyzja finansowa | Jasny obraz całkowitego kosztu zobowiązania | Wymaga starannych kalkulacji oraz czujności na ukryte wydatki |

Ciekawostka: W leasingu, warto zwrócić uwagę na tzw. "opłatę końcową", która często nie jest ujawniana w ofercie, a jej wysokość może znacząco wpłynąć na całkowity koszt leasingu.

Źródła:

- https://pragmago.pl/porada/co-to-jest-rrso-jak-obliczyc-rzeczywista-roczna-stope-oprocentowania/

- https://www.raiffeisendigital.com/pl/pl/blog/rrso-co-to-jest.html

- https://direct.money.pl/artykuly/porady/nie-place-prowizji-jak-czytac-koszt-pozyczki-gotowkowej

- https://leasingbeztajemnic.pl/kalkulator-rrso-w-leasingu-sprawdz-oferte-koszt-twojego-leasingu/