Sprzedaż nieruchomości zawsze budzi wiele emocji, zwłaszcza gdy transakcje te odbywają się przed upływem pięciu lat od zakupu. Dla nas, zwykłych podatników, istotne okazuje się poznanie zasad, jakie rządzą tymi transakcjami oraz ich wpływu na nasze portfele. Kiedy sprzedajemy mieszkanie czy działkę przed upływem wspomnianego okresu, musimy pamiętać o PIT-39, który należy złożyć w terminie do 30 kwietnia roku następującego po sprzedaży nieruchomości. A skoro o tym mowa to dowiedz się, kiedy kończą się dotacje unijne. Co więcej, stawka podatku wynosi 19% od uzyskanego dochodu, a więc od różnicy między ceną sprzedaży a wydatkami poniesionymi na nabycie lub wybudowanie nieruchomości.

Warunki dla ulgi mieszkaniowej i opóźnienia w płatności

Jednak nie wszystko jest stracone! Istnieje możliwość skorzystania z tzw. ulgi mieszkaniowej, która pozwala nam uniknąć płacenia podatku, pod warunkiem że środki uzyskane z transakcji przeznaczymy na cele mieszkaniowe w ciągu trzech lat. Warto mieć na uwadze, że ta ulga obejmuje różnorodne wydatki, w tym zakup nowego mieszkania, remont, a nawet spłatę kredytu. To niezwykle istotne, ponieważ wystarczy dobrze zaplanować, by cała kwota przychodu mogła zostać uznana za wolną od podatku. Z kolei, jeśli w ciągu trzech lat nie przeznaczymy całości środków na cele mieszkaniowe, koniecznie musimy skorygować zeznanie podatkowe i uiścić podatek wraz z odsetkami.

Jak skutecznie obliczyć dochód do opodatkowania?

Gdy obliczamy dochód do opodatkowania, nie zapominajmy o kosztach uzyskania przychodu. Wśród nich znajdują się wydatki, które zwiększyły wartość nieruchomości, tak jak remonty, a także koszty transakcyjne, np. notarialne czy te związane z pośrednictwem. Zdecydowanie warto zgromadzić dokumentację tych wydatków, ponieważ pozwoli nam to obniżyć podstawę opodatkowania. Na przykład, jeżeli sprzedałam mieszkanie za 500 000 zł, które kosztowało 400 000 zł, a dodatkowe koszty wyniosły 50 000 zł, dochód do opodatkowania wyniesie 50 000 zł. Od tej kwoty zapłacę 19%, co daje 9 500 zł.

Sprzedaż nieruchomości przed upływem pięciu lat może stanowić wyzwanie, jednak dostrzegam w tej sytuacji także szansę na mądrą inwestycję uzyskanych środków. Tego typu wątek pojawił się przy pisaniu tego artykułu. Kluczowe pozostaje zrozumienie, jak działają przepisy podatkowe, co czyni planowanie nieocenionym. Zawsze warto skonsultować się z doradcą podatkowym, aby uniknąć pułapek oraz zminimalizować obciążenia podatkowe. Podejmując świadome decyzje, możemy przecież ulżyć sobie w finansowych zawirowaniach związanych z rynkiem nieruchomości.

Podatek od sprzedaży nieruchomości: jak skutecznie obliczyć pięć lat i skorzystać z ulgi PIT-39?

W poniższej instrukcji omówimy kluczowe kroki, które pomogą w obliczaniu pięciu letniego okresu w kontekście podatku od sprzedaży nieruchomości. Przedstawimy także zasady korzystania z ulgi mieszkaniowej PIT-39. Dzięki szczegółowym opisom każdego etapu, łatwiej zrozumiesz proces obliczeniowy oraz swoje obowiązki podatkowe.

- Ustal datę zakupu nieruchomości – Zacznij od ustalenia, kiedy dokładnie nabyłeś nieruchomość. To właśnie data zakupu odgrywa kluczową rolę, ponieważ pięcioletni okres liczy się od końca roku kalendarzowego, w którym nieruchomość została nabyta lub wybudowana. Na przykład, jeśli kupiłeś mieszkanie w marcu 2021 roku, to pięcioletni okres zaczynasz liczyć od 1 stycznia 2022 roku.

- Oblicz koniec pięcioletniego okresu – Następnie oblicz, kiedy dokładnie kończy się pięcioletni okres. Po tym terminie sprzedaż nieruchomości nie wiąże się z obowiązkiem zapłaty podatku. Pamiętaj, że sprzedaż przed upływem tego okresu skutkuje koniecznością uiszczenia 19% podatku od osiągniętego dochodu ze sprzedaży.

- Skorzystaj z ulgi mieszkaniowej – W przypadku, gdy sprzedaż nieruchomości nastąpiła przed upływem pięciu lat, możesz skorzystać z ulgi mieszkaniowej. Wymogiem jest wydanie uzyskanych środków na cele mieszkaniowe w ciągu trzech lat od końca roku, w którym sprzedaż miała miejsce. Do wydatków kwalifikujących się do ulgi zaliczają się m.in. zakup innego mieszkania, remont obecnego lokalu czy spłata kredytu hipotecznego.

- Oblicz ulgę mieszkaniową – Aby określić kwotę ulgi, zastosuj następujący wzór:

Dochód zwolniony = (Dochód x Wydatki na cele mieszkaniowe) / Przychód ze sprzedaży. Dochód to różnica pomiędzy przychodem a kosztami uzyskania przychodu, natomiast przychód to cena, za jaką sprzedałeś nieruchomość. Pamiętaj, aby wszystkie wydatki na cele mieszkaniowe były odpowiednio udokumentowane. - Złóż deklarację PIT-39 – Deklarację musisz złożyć do 30 kwietnia roku, który następuje po roku sprzedaży. Możesz złożyć PIT-39 zarówno online, jak i w formie papierowej. W formularzu koniecznie wskaź ulgę mieszkaniową oraz wszystkie przychody i koszty związane z dokonanym przedsięwzięciem.

- Monitoruj przestrzeganie warunków ulgi – Po skorzystaniu z ulgi mieszkaniowej pamiętaj o obowiązku poniesienia wydatków na cele mieszkaniowe w ciągu 3 lat. W przypadku, gdy nie zrealizujesz tych wydatków w wymaganym czasie, będziesz musiał(a) złożyć korektę PIT-39 oraz zapłacić należny podatek z odsetkami za zwłokę.

| Aspekt | Informacja |

|---|---|

| Czas sprzedaży przed upływem | 5 lat od zakupu |

| Termin złożenia PIT-39 | Do 30 kwietnia roku następującego po sprzedaży |

| Stawka podatku | 19% od uzyskanego dochodu |

| Definicja dochodu do opodatkowania | Różnica między ceną sprzedaży a wydatkami poniesionymi na nabycie lub wybudowanie nieruchomości |

| Możliwość ulgi mieszkaniowej | Możliwość uniknięcia podatku, jeśli środki przeznaczone na cele mieszkaniowe w ciągu 3 lat |

| Wydatki uznawane za koszty | Wydatki zwiększające wartość nieruchomości, koszty transakcyjne (notarialne, pośredników) |

| Przykład obliczenia dochodu | Sprzedaż: 500 000 zł, Koszt zakupu: 400 000 zł, Koszty: 50 000 zł → Dochód: 50 000 zł, Podatek: 9 500 zł |

Jak obliczyć podatek od sprzedaży nieruchomości: wzory i praktyczne przykłady

Obliczanie podatku od sprzedaży nieruchomości, choć na pierwszy rzut oka wydaje się skomplikowane, staje się znacznie prostsze po zrozumieniu podstawowych zasad. W sytuacji, gdy sprzedaję nieruchomość przed upływem pięciu lat od jej nabycia, muszę uiścić 19% podatku dochodowego. Ważne jest, aby zrozumieć, że podatek naliczam od dochodu, który obliczam jako różnicę między ceną sprzedaży a kosztami uzyskania przychodu. W związku z tym równanie, które obowiązuje w moim przypadku, wygląda następująco: dochód = przychód ze sprzedaży - koszty nabycia. Koszty te mogą obejmować nie tylko cenę zakupu nieruchomości, ale również opłaty notarialne oraz wydatki na remonty, które zwiększają jej wartość.

Wzór na obliczenie dochodu zwolnionego z PIT

Warto również pamiętać o możliwości skorzystania z ulgi mieszkaniowej. Aby uniknąć płacenia podatku, mogę przeznaczyć uzyskane środki na osobiste cele mieszkaniowe w ciągu trzech lat od zakończenia roku podatkowego, w którym zrealizowałam sprzedaż. Obliczanie dochodu zwolnionego z opodatkowania opiera się na następującym wzorze: (dochód x wydatki na cele mieszkaniowe) / przychód ze sprzedaży. Jak już tu trafiłeś, sprawdź, jakie wydatki możesz sfinansować z dotacji przedszkolnej. Na przykład, jeśli sprzedam nieruchomość za 600 000 zł, a moje koszty uzyskania przychodu wyniosą 450 000 zł, mój dochód wyniesie 150 000 zł. Jeśli natomiast na cele mieszkaniowe wydam 300 000 zł, wówczas zwolniony dochód przyjmie wartość (150 000 zł x 300 000 zł) / 600 000 zł = 75 000 zł, co oznacza, że podatek zapłacę jedynie od pozostałych 75 000 zł.

W celu ustalenia wydatków na cele mieszkaniowe, warto brać pod uwagę następujące elementy:

- Zakup nowego mieszkania lub domu

- Remont i adaptacja nieruchomości

- Spłata kredytu hipotecznego

- Koszty związane z przeprowadzką

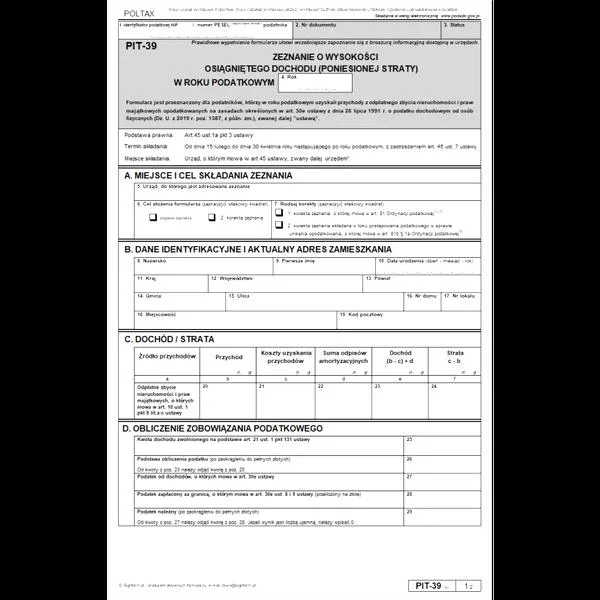

Przygotowując się do złożenia deklaracji, korzystam z formularza PIT-39. Należy go złożyć do 30 kwietnia roku następującego po roku, w którym sprzedałam nieruchomość. Warto mieć na uwadze, że PIT-39 nie oferuje opcji składania przez e-PIT, dlatego muszę dostarczyć go osobiście lub wysłać pocztą. W formularzu uwzględniam wszystkie przychody oraz koszty, a także wydatki, które chciałabym wykazać jako związane z ulgą mieszkaniową. W przypadku braków w dokumentacji, takich jak faktury za wydatki, mogę napotkać trudności z przekonaniem urzędu skarbowego o zasadności moich roszczeń.

Czy wiesz, że jeśli sprzedasz nieruchomość po upływie pięciu lat od jej nabycia, nie musisz płacić podatku dochodowego od zysku ze sprzedaży? To istotna ulga, którą warto mieć na uwadze planując transakcje nieruchomościowe.

Ulga mieszkaniowa: jak skorzystać na sprzedaży nieruchomości?

Decydując się na sprzedaż nieruchomości przed upływem pięciu lat od jej nabycia, warto zapoznać się z zasadami dotyczącymi podatku dochodowego. W sytuacji, gdy zbywamy nieruchomość za pieniądze, musimy rozliczyć się w formularzu PIT-39. Wpisujemy w nim zarówno przychody, jak i koszty uzyskania przychodu. Gdy sprzedaż przynosi nam zysk, należy uiścić 19% podatku od otrzymanego dochodu. Przykładowo, jeśli kupiłam mieszkanie za 300 000 zł, a następnie sprzedałam je za 400 000 zł, to obowiązuje nas opodatkowanie różnicy, czyli kwoty 100 000 zł.

Na szczęście mamy możliwość uniknięcia płacenia podatku, korzystając z ulgi mieszkaniowej. Jeżeli ciekawi cię ta tematyka, przeczytaj, aby dowiedzieć się, jak uniknąć błędów przy płatności podatku. Aby uzyskać tę ulgę, muszę przeznaczyć środki uzyskane ze sprzedaży na tzw. „cele mieszkaniowe” w ciągu trzech lat od momentu zbycia nieruchomości. Do tych celów należy zaliczyć m.in. zakup nowej nieruchomości, remont aktualnego lokalu lub spłatę kredytu hipotecznego. Gdy suma wydatków na te cele osiągnie co najmniej równowartość uzyskanego dochodu, nie będę musiała płacić podatku.

Ulga mieszkaniowa jako sposób na uniknięcie podatku

Korzystając z ulgi, muszę jednak pamiętać o kilku kluczowych warunkach. Po pierwsze, wszystkie wydatki koniecznie muszą być udokumentowane. Po drugie, składając wniosek o ulgę w PIT-39, muszę zaznaczyć, że planuję skorzystać z tego zwolnienia. Liczba lat na dokonanie wydatków rozpoczyna się od końca roku, w którym odbyło się zbycie nieruchomości. Dla przykładu, jeśli sprzedałam swoje mieszkanie w 2023 roku, czas na wykorzystanie środków na cele mieszkaniowe mam do 31 grudnia 2026 roku.

Nie mniej istotne są także wiedza o katalogu wydatków, które mogą zostać uznane za "cele mieszkaniowe". Do tych wydatków należą m.in. zakup nowego mieszkania, budowa domu lub adaptacja wynajmowanej przestrzeni na cele mieszkalne. Ważne, aby nowe miejsce zamieszkania dotyczyło mnie lub mojej najbliższej rodziny. Pamiętam także, że każdy błąd w wydatkowaniu lub niedotrzymanie terminów może prowadzić do konieczności zapłaty podatku wraz z odsetkami, dlatego staram się wszystko starannie zaplanować.

Ciekawostką jest, że jeśli kupisz nową nieruchomość w formie współwłasności, możesz uwzględnić w obliczeniach kwotę, która odpowiada Twojej części w nowym lokalu, co może pomóc w osiągnięciu warunku ulgi mieszkaniowej.

Terminy i obowiązki przy składaniu PIT-39: poradnik krok po kroku

Składając PIT-39, należy pamiętać o kilku istotnych terminach oraz obowiązkach, które mogą ułatwić cały proces. Zwróćmy szczególną uwagę na termin złożenia deklaracji. Musimy złożyć PIT-39 do 30 kwietnia roku następującego po roku, w którym zbyliśmy nieruchomość. Oznacza to, że w przypadku sprzedaży, która miała miejsce w roku 2025, powinniśmy zadbać o to, aby nasza deklaracja dotarła do urzędu do końca kwietnia 2026. Przypominam, że gdy ostatni dzień terminu wypada w weekend lub święto, mamy czas do pierwszego roboczego dnia po tym terminie.

Przygotowanie formularza PIT-39 może wydawać się skomplikowane, jednak tak naprawdę wymaga jedynie kilku kroków. W pierwszej części C wpisujemy przychód ze sprzedaży nieruchomości oraz koszty uzyskania przychodów. W tej części możemy uwzględnić różnego rodzaju wydatki, takie jak opłaty notarialne, podatki czy koszty remontów, które zwiększały wartość sprzedawanej nieruchomości. Pamiętajmy, że dokumentowanie tych wydatków jest kluczowe, ponieważ urząd skarbowy może poprosić nas o przedstawienie odpowiednich faktur lub umów.

Zgłoszenie ulgi mieszkaniowej w PIT-39

Jeśli sprzedaliśmy nieruchomość przed upływem pięciu lat, a chcemy skorzystać z ulgi mieszkaniowej, musimy pamiętać o zgłoszeniu tego w PIT-39. Ulga ta pozwala nam uniknąć płacenia podatku od dochodu uzyskanego z tej sprzedaży, pod warunkiem, że przeznaczymy uzyskane środki na cele mieszkaniowe w ciągu trzech lat od końca roku podatkowego, w którym nastąpiła sprzedaż. Warto pamiętać, że środki można wykorzystać nie tylko na zakup nowego mieszkania, ale również na remont własnego lokalu czy spłatę kredytu hipotecznego.

Kluczowe jest, aby świadomie planować wykorzystanie środków ze sprzedaży nieruchomości. Dzięki temu unikniemy nieprzyjemnych konsekwencji związanych z niezrealizowaniem warunków ulgi mieszkaniowej.

Na koniec powinniśmy zwrócić uwagę na konsekwencje niespełnienia warunków ulgi mieszkaniowej. Jeżeli po upływie trzech lat nie wydamy całego przychodu na cele mieszkaniowe, będziemy zobowiązani złożyć korektę zeznania oraz uiścić podatek wraz z odsetkami za zwłokę. Dlatego warto mieć plan na wykorzystanie środków ze sprzedaży, aby uniknąć późniejszych komplikacji.

Oto kilka przykładów, jak można wykorzystać środki uzyskane ze sprzedaży nieruchomości:

- Zakup nowego mieszkania

- Remont istniejącego lokalu

- Spłata kredytu hipotecznego

- Budowa domu jednorodzinnego

W przypadku sprzedaży nieruchomości warto zarejestrować wszystkie wydatki związane z jej przygotowaniem do sprzedaży, ponieważ mogą one znacznie obniżyć podstawę opodatkowania, a tym samym zredukować wysokość podatku do zapłaty.

Źródła:

- https://www.gazetaprawna.pl/podatki/pit/artykuly/11238895,sprzedaz-nieruchomosci-przed-uplywem-5-lat-jak-rozliczyc-pit-39-i-sko.html

- https://www.infakt.pl/blog/pit-39-jak-i-do-kiedy-rozliczyc-podatek-od-sprzedazy-nieruchomosci/

- https://litigato.pl/jak-uniknac-podatku-od-sprzedazy-nieruchomosci-przed-uplywem-5-lat/

- https://www.compensa.pl/blog/jak-obliczyc-podatek-od-sprzedazy-nieruchomosci-i-kto-musi-go-zaplacic

- https://www.podatki.gov.pl/podatki-osobiste/pit/informacje-podstawowe/co-jest-opodatkowane/zbycie-nieruchomosci

- https://rankomat.pl/finanse/poradniki/podatek-od-sprzedazy-nieruchomosci/

- https://www.ifirma.pl/blog/sprzedaz-nieruchomosci-jak-rozliczyc-podatek/

- https://www.pitax.pl/rozliczenie-pit-39/

- https://prawnik-nieruchomosci.pl/2-sposoby-na-unikniecie-podatku-od-nieruchomosci-sprzedaz-nieruchomosci-bez-podatku-kompleksowy-poradnik/

Najczęstsze pytania i odpowiedzi (FAQ)

Jak długo trwa pięcioletni okres przedłużający obowiązek zapłaty podatku od sprzedaży nieruchomości?Pięcioletni okres liczy się od końca roku kalendarzowego, w którym nieruchomość została nabyta lub wybudowana. Na przykład, jeśli kupiłeś mieszkanie w marcu 2021 roku, okres ten zaczynasz liczyć od 1 stycznia 2022 roku.

Jak oblicza się dochód do opodatkowania przy sprzedaży nieruchomości?Dochód do opodatkowania oblicza się jako różnicę między ceną sprzedaży a kosztami uzyskania przychodu, które obejmują wydatki związane z nabyciem nieruchomości oraz ewentualnymi kosztami transakcyjnymi. Przykładowo, jeśli sprzedaż nieruchomości wynosi 500 000 zł, a koszty nabycia to 400 000 zł i dodatkowe 50 000 zł, to dochód wyniesie 50 000 zł.

Co to jest ulga mieszkaniowa i jak można ją zastosować?Ulga mieszkaniowa pozwala uniknąć płacenia podatku dochodowego, jeśli uzyskane ze sprzedaży środki przeznaczone zostaną na cele mieszkaniowe w ciągu trzech lat. Do wydatków kwalifikujących się do ulgi należą m.in. zakup nowego mieszkania, remont własnej nieruchomości czy spłata kredytu hipotecznego.

Jakie są kluczowe terminy przy składaniu deklaracji PIT-39 dla sprzedaży nieruchomości?Deklarację PIT-39 należy złożyć do 30 kwietnia roku następującego po roku sprzedaży nieruchomości. Na przykład, jeśli sprzedaż miała miejsce w 2025 roku, deklarację trzeba złożyć do końca kwietnia 2026 roku.

Co się stanie, jeśli nie wydamy uzyskanych ze sprzedaży środków na cele mieszkaniowe w wymaganym terminie?Jeżeli nie wykorzystasz całych środków na cele mieszkaniowe w ciągu trzech lat, będziesz musiał złożyć korektę PIT-39 i uiścić należny podatek wraz z odsetkami za zwłokę. Ważne jest, aby starannie planować wydatki, aby uniknąć niespodzianek związanych z obowiązkami podatkowymi.